2022年,“双碳”目标背景下全球正处于能源结构转型的重要阶段,叠加俄乌冲突持续导致化石能源价格高涨,各国对于可再生能源的重视度大幅提升,光伏市场因此蓬勃发展。本文将从四个方面介绍全球光伏市场近况及前景:一是全球及重点国别/地区的光伏行业发展情况;二是光伏产业链产品的出口贸易情况;三是2023年光伏行业发展趋势预判;四是中长期内光伏行业发展形势分析。最后,本文对我国光伏行业发展形势进行了小结。

发展形势

1.全球光伏行业具有较高的发展潜力,支撑光伏产业链产品需求保持高位。

2.中国光伏产品具有产业链联动优势,出口具有较高的竞争力。

3.光伏核心器件朝高效率、低能耗、低成本方向发展,电池转换效率是光伏产业突破瓶颈的关键技术要素。

4.需要关注国际竞争风险。全球光伏应用市场在保持旺盛需求的同时,光伏制造业国际竞争日益加剧。

全球及重点国别/地区的光伏行业发展情况

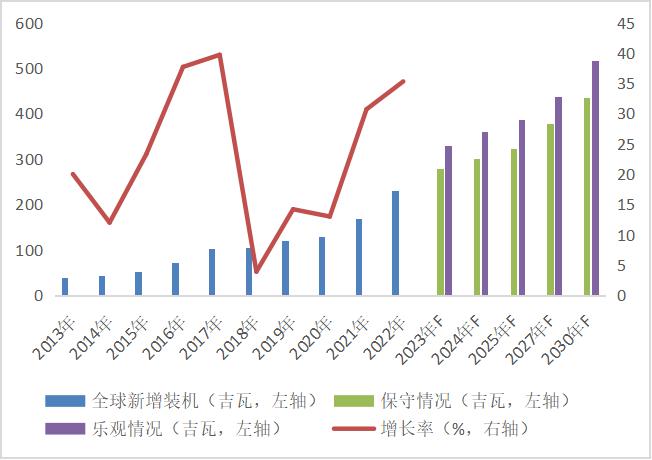

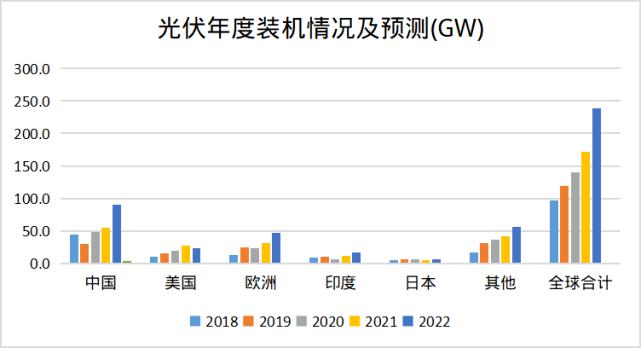

从光伏产业链制造端来看,2022年全年,在应用市场需求的拉动下,全球光伏产业链制造端的生产规模持续扩大。根据中国光伏行业协会在2023年2月发布的最新数据,2022年全球新增光伏装机量预计为230吉瓦,同比增长35.3%,以此拉动光伏产业链制造端产能进一步扩大。2022年全年,中国共生产光伏多晶硅80.6万吨,同比上涨59%,根据业内对多晶硅与组件间的转换比例测算,2022年度中国可用多晶硅对应的组件产量约为332.5吉瓦,较2021年增长82.9%。

图 1

2013-2030年全球新增光伏装机容量 数据来源:中国光伏行业协会(CPIA)

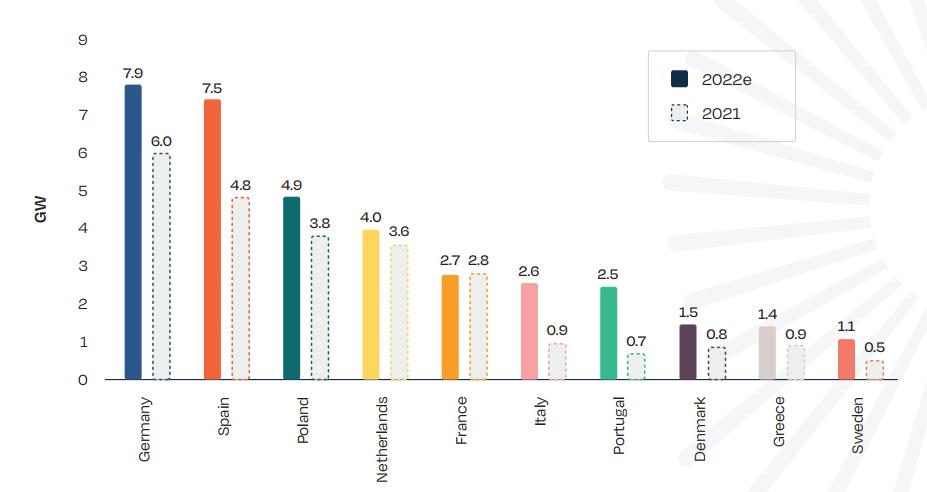

从生产布局来看,中国大陆依然是产能聚集地,硅片产能占全球硅片总产能的比重高达98%,电池片产能占比超过85%,组件产能占比约为77%。近年,全球的产业重心也进一步向中国大陆转移,2022年,中国大陆的硅片、电池片、组件产量占全球总产量的比重均在80%以上,且呈现快速增长势头。从重点关注的国别/地区来看:欧洲:根据欧洲光伏协会发布的数据,2022年欧盟27国新增光伏装机41.4吉瓦,同比增幅接近50%,乐观预计2026年光伏年新增装机量将逼近120吉瓦。其中,德国2022年以7.9吉瓦的新增装机量位居首位;其次是西班牙,新增装机容量7.5吉瓦。预计德国在2023年新增装机量将超过10吉瓦,2023-2026年将累计新增62.6吉瓦。西班牙预计在2023至2026期间新增51.2吉瓦装机量,累计安装量从2022年26.4吉瓦增至77.7吉瓦。2022年12月,德国议会批准了针对屋顶光伏的一项新的税收减免方案,包括对30千瓦以下的光伏系统免除增值税。新修正的德国可再生能源法案(EEG)规定,2023年起,德国允许将原有光伏电站的所有光伏部件,包括组件、逆变器等,以旧换新,只要不增加用地,就无需冗长的审批流程。预计新政实施后德国光伏装机总量将翻番增长。

图 2

2021-2022年欧洲部分国家光伏装机情况数据来源:EU Market Outlook for Solar Power

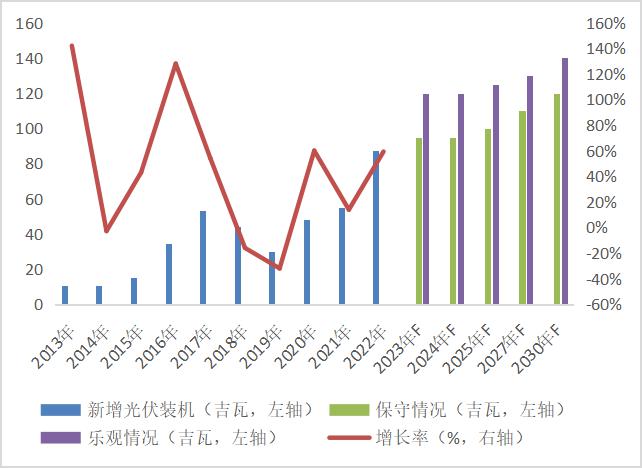

2022-2026巴西:根据Fitch援引巴西矿业和能源部的统计数据,巴西光伏总装机容量在2022年达到了22吉瓦,新增容量为9.0吉瓦,新增装机容量同比大幅增长了73.3%。受2022年1月出台的分布式发电法案的影响,巴西将在2023年开始对小型分布式项目征收电网使用费,由于巴西当地的分布式项目占整体安装量的比重超过65%,此法案显著影响市场并形成大规模抢装潮,使得巴西成为2022年光伏装机最火热的市场之一。印度:根据印度光伏咨询机构JMK的调研数据,2022年,印度安装了13.96吉瓦的太阳能光伏系统,同比增长近40%。其中公用事业规模的光伏11.3吉瓦,同比增长约47%,另有部分屋顶分布式光伏及离网/分布式容量。日本:根据Fitch及美国能源信息署(EIA)的统计数据,2022年,日本光伏装机容量达到了77.6吉瓦,同比增长4.4%,新增光伏装机容量为3.1吉瓦。2023年1月,日本东京都议会表决通过了有关“要求自2025年4月起在东京都内的新建住宅必须安装太阳能电池板”的修订条例,规定大型住宅建筑和不到2000平方米的一户建住宅的物主有义务在屋顶安装太阳能电池板。另外,日本经济产业省将从2024年度开始实施一项政策,拟高价购买企业通过屋顶光伏所产生的电力,计划采取固定价格收购制度(FIT),采购价预计将比收购地面光伏电力价格高出2到3成。中国:根据国家能源局数据,2022年,中国光伏新增装机87.41吉瓦,同比大幅增长59.3%,增速提高了45个百分点,分布式光伏成为光伏装机的重要增长点;中国光伏行业协会预计2023年国内新增光伏装机容量为95-120吉瓦,2025年国内新增光伏装机容量为100-125吉瓦。预计2023年光伏累计装机将首次超过水电,成为第一大非化石能源发电来源。据光伏行业协会不完全统计,2023年1月全国共发布18项光伏相关政策。其中,国家政策3项,地方政策15项。政策内容涉及推动智能光伏技术进步和行业应用、鼓励支持10千伏及以上的工商业用户直接参与电力市场;引导太阳能光伏、储能技术及产品各环节均衡发展,避免产能过剩、恶性竞争。

图 3

2013-2030年中国新增光伏装机情况数据来源:中国光伏行业协会(CPIA)

美国:美国光伏市场是为数不多的出现衰退的市场,由于对华贸易限制阻碍了光伏设备中关键的低成本零配件和材料进口,2022年美国太阳能新增装机容量据估算比2021年减少23%。对于光伏产业链上的各企业而言,在下游装机需求高增的背景下,头部厂商展现出更稳定的业绩增速。2022年是各大上市公司“跨界”光伏的大年,从目前已披露的业绩表现来看,多数“跨界追光者”尚未兑现光伏业务收益。光伏头部企业具有规模优势、先发优势,不断扩张产能,使得后进入市场的光伏企业和二三线厂商压力较大。一体化的大规模、低成本可能使得部分环节的利润更加集中,强者恒强的趋势愈发明显,小厂商的洗牌趋势或会逐渐显现。

光伏产业链产品出口贸易情况

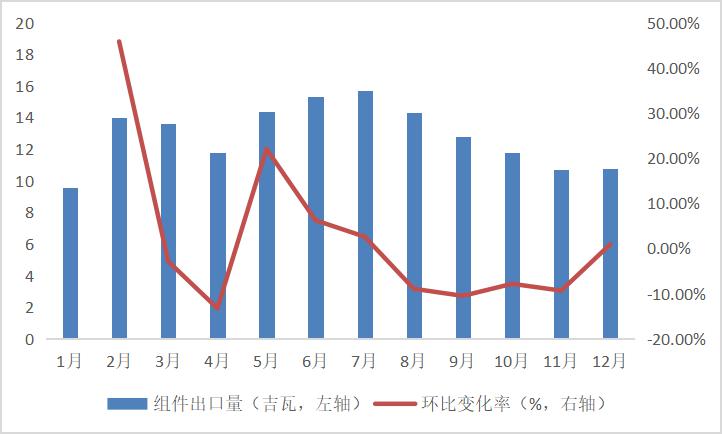

中国:2022年12月,中国光伏组件出口出现逆势小幅上涨,终止了7月出口高峰以来的下滑趋势。全年出口数据表现亮眼,2022年光伏组件出口量达到154.8吉瓦,相较2021年增长74%;出口额为423.75亿美元,同比增长65.45%。出口高峰为年中的5至7月,其后海外市场因上半年大量进口提高库存水平,拉货力道减缓,组件出口量连续下滑至11月,于12月止跌上涨。

图 4

2022年1-12月中国光伏组件出口情况数据来源:PV Infolink

欧洲地区:2022年全年,欧洲地区国家从中国进口了86.6吉瓦的光伏组件,占全年中国光伏组件出口量的56%,且相对2021年全年的40.9吉瓦大幅增长了112%,是中国组件出口在2022年增长最快、规模最大的地区市场。2022年,受俄乌冲突影响,传统能源价格快速升高,促使欧洲各国积极推动能源转型,光伏设备的安装需求大增,主力国家如德国、西班牙、波兰、荷兰等,需求显著提升,许多以往需求规模较小的国家也出现倍数增长。亚太地区:亚太地区2022年从中国进口光伏组件28.5吉瓦,相较2021年增长27%。主要的需求国包括印度、日本及澳大利亚。美洲地区:2022全年自中国进口组件总量达24.8吉瓦,相较2021年增长50%,增量的80%来自巴西。中东地区:典型国家是阿联酋、沙特阿拉伯,两国2022年自中国进口的光伏组件量均呈现大幅增长。其中,阿联酋自中国进口了3.6吉瓦的光伏组件,与2021年相比,增幅高达340%,为中东地区最大的中国组件进口国;沙特阿拉伯自中国进口了1.2吉瓦的光伏组件,相比2021年不到0.1吉瓦的需求出现大幅增长。除组件外,2022年中国电池片累计出口40.03亿美元,同比增长40.66%;逆变器累计出口89.75亿美元,同比增长75.11%。

2023年光伏行业发展趋势预判

全年延续高开高走态势。虽然一季度通常是欧洲、中国的装机淡季,但近期,硅料新增产能不断释放,导致产业链价格下行,下游成本压力得到有效缓解,刺激装机释放。同时,海外光伏需求在2-3月份有望延续1月份“淡季不淡”走势。根据头部组件企业反馈,春节后组件排产提升趋势明确,2月环比平均提升幅度在10%-20%,3月环比提升幅度会进一步增加。二、三季度开始,随着供应链价格的持续下降,预期需求将持续回升,直到年底或将再次出现大规模并网潮,带动四季度装机量达到全年高峰。产业竞争愈发激烈。2023年,地缘政治、大国博弈、气候变化等因素对于整个产业链供应链的干预或影响还将持续,国际光伏产业竞争也会越来越激烈。从产品角度看,企业加大高效产品研发,是提高光伏产品全球竞争力的主要抓手;从产业布局看,未来光伏产业供应链从集中化转向分散化和多元化的趋势愈发明显,要针对不同市场特征及政策情况,科学合理布局海外产业链及海外市场,是企业提升全球竞争力、降低市场风险的必要手段。

中长期内光伏行业的发展形势

全球光伏行业具有较高的发展潜力,支撑光伏产业链产品需求保持高位。从全球范围来看,能源结构向多元化、清洁化、低碳化方向转型是不可逆转的趋势,各国政府积极鼓励企业发展太阳能光伏行业。在能源转型的背景下,叠加技术进步带来的光伏发电成本下降的利好因素,中期内,海外光伏装机需求将持续保持高景气。根据中国光伏行业协会的预测,2023年全球新增光伏装机量为280-330吉瓦,2025年全球新增光伏装机量为324-386吉瓦,支撑光伏产业链产品需求保持高位。2025年之后,考虑市场消纳、供需匹配的因素,全球光伏产品或将出现一定的产能过剩。中国光伏产品具有产业链联动优势,出口具有较高的竞争力。我国光伏行业拥有全球最完整的光伏产业供应链优势,产业配套完备、上下游形成联动效应,产能产量优势明显,这是支撑产品出口的基础。与此同时,我国光伏产业持续创新,技术优势领先全球,为能够抓住国际市场机遇奠定了基础。此外,数字化技术、智能化技术使制造业数字化转型升级加快,大幅提升了生产效率。光伏核心器件朝高效率、低能耗、低成本方向发展,电池转换效率是光伏产业突破瓶颈的关键技术要素。在平衡成本与效能的前提下,高转换性能的电池技术一旦突破实现量产,便会迅速占领市场,淘汰低端产能。产业链上下游之间的产品链、供应链平衡也会随之重构。目前,晶硅电池仍是光伏行业的主流技术,这也构成了上游原材料硅料的高消耗,而被认为是第三代高效薄膜电池代表的钙钛矿薄膜电池在节能环保、设计应用、原料消耗等方面具备显著优势,目前该技术仍处在实验室阶段,一旦实现技术突破,替代晶硅电池成为主流技术,产业链上游原材料的瓶颈制约将被打破。需要关注国际竞争风险。全球光伏应用市场在保持旺盛需求的同时,光伏制造业国际竞争日益加剧。部分国家正积极谋划光伏产业生产制造本地化和供应链本地化,并将发展新能源制造上升至政府层面,而且有目标、有措施、有步骤。例如,美国《2022通胀削减法案》计划投入300亿美元用于生产税收抵免,以促进美国太阳能电池板及关键产品加工;欧盟计划在2030年前达成100吉瓦完整光伏产业链的目标;印度则公布“高效太阳能光伏组件国家计划”,旨在提高本地制造量,减少可再生能源领域的进口依赖。与此同时,部分国家出于自身利益,出台措施限制进口我国光伏产品,对我国光伏产品出口造成一定影响。但从时间周期看,这些国家要建立一个完善的光伏产业链,至少需要两到三年时间,在这期间仍需要进口海外产品来支持国内基建的发展。同时,综合考虑市场供需匹配因素,2025年之前将是国内光伏行业发展的黄金期,也是企业面临的扩产窗口期。

我国光伏行业发展形势小结

整体而言,我国光伏行业面临的发展形势可归纳为:需求端高景气、供给端有优势、警惕政策影响、抢抓窗口机遇。需求端高景气。三重因素推动光伏外需维持高景气:度电成本下降提升光伏核心竞争力;能源低碳转型推动光伏渗透率提升;能源安全挑战将提升欧洲光伏长期需求。供给端有优势。三大特征决定了中国光伏产品的出口优势:中国光伏产品的技术优势全球领先;光伏产业供应链高度集中于我国,产能产量优势明显;中国光伏企业的垂直一体化带动降低成本。警惕政策影响。贸易政策是影响我国光伏产品出口的最重要变量,需盯紧各国光伏产业链相关的贸易政策,警惕印、美、韩及部分欧洲国家通过反倾销调查、基本关税、碳足迹标准等方式制裁中国光伏产品出口,以保护本土光伏企业的健康发展。抢抓窗口机遇。综合考虑市场消纳、供需匹配、国际竞争等因素,预计2025年将是行业发展的分水岭。2025年之前,企业面临发展窗口期,存在窗口期机遇;之后,市场增速逐步放缓,行业会进入洗牌期,而实现产业链技术突破则是提高企业及产品核心竞争力的主要条件之一

近年来,随着全球碳减排进程加速,可持续发展的清洁能源成为了主角,光伏市场也迎来愈加火热的行情。

2022年,贸易摩擦、俄乌冲突、能源紧缺、减产检修、区域限电等因素使得光伏市场波澜起伏,中国、美国、欧洲、印度等重要区域市场需求强劲,2022年全年终端需求或超240GW。

展望2023年,全球光伏市场又会面临哪些挑战和机遇?

“碳中和”背景下,2023年全球光伏市场主要趋势碳中和大背景下,全球各区域陆续颁布光伏利好政策,政策驱动促使产业需求高增,中国、欧洲、美国、印度是主要增量市场。

中国明确“双碳”目标后,各地出台一系列激励方案,中国光伏市场迎来高速发展,预计2023年装机将大幅新增。美国日前也通过《通胀降低法案》,再迎光伏利好。俄乌冲突叠加极端天气,欧洲目前深受能源危机困扰,更加坚定能源转型之路。

除了政策驱动装机需求高增之外,目前全球光伏市场整体呈现以下几种态势:

· 产业重心持续向中国转移

· 新增装机量增长

· 制造端规模持续扩大

· 光伏电价呈下降趋势

· 分布式光伏发电发展强劲

· 产业链技术迭代加快

今年上半年新增装机30.88GW,其中分布式光伏达19.65GW,占比达64%。分布式光伏主要用于户用、工商业建筑屋顶,具有投资小、建设快、形式多样、占地面积小等特点,是实现双碳目标的重要途径。根据古瑞瓦特推出的分布式全场景解决方案,我们可以看到,针对不同建筑、不同场景,特定的光伏系统解决方案可满足不同用户的需求。2023年,分布式光伏将是光伏增量市场的重要突破口。从产业链来看,当前硅料价格已处于顶部位置,向上空间有限。2023年,随着硅料新增产能陆续释放,价格将回到合理区位,产业链各环节利润将重新分配,将刺激国内地面需求爆发。

技术迭代,电池、组件新技术多点开花

现阶段,光伏行业正经历着一个重要的转型期,产业链各个环节技术更新不断,“降本增效”成为企业的核心关注点,技术升级成为降本增效的重要推动力。

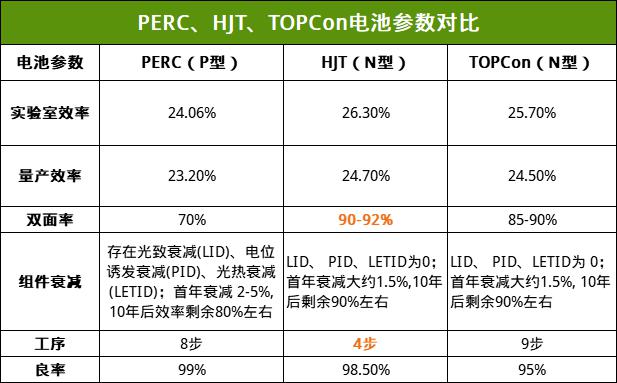

展望未来,哪种技术能成为下一种主流技术?哪种更具经济性?哪种更能经受市场的验证?这些未知数都将影响整个产业链各端的供应前景。光伏发电的重要载体是光伏电池及组件。从电池技术来看,每一次的技术迭代都在不断提升光电效应转化率,降低企业的成本,即“降本增效”。新生的电池技术承载了光伏行业降本增效、走向平价的重要使命,产业链技术和产品也在不断“优胜劣汰”。过去几年是P型电池快速扩张的阶段,随着PERC电池效率接近“天花板”,以HJT、TOPCon、IBC三种技术路线为先导的N型电池技术有望成为未来主流。与P型电池相比,N型电池具备高转换效率、低组件衰减的优势。当前,众多企业纷纷战略布局高效N型技术,优化N型产业链上下游的整体布局。

2022年,HJT、TOPCon量产转换效率已能做到24.%5-24.7%,目前仍在不断提升。2022年被称为TOPCon元年,天合光能8GW、晶澳6.3GW等TOPcon量产线均计划在2022年落地,引领着N型技术的发展。HJT方面,相关厂商均在积极进行相关的技术储备布局,并在下游客户端得到量产数据验证。随着国产设备的成熟以及生产经济性的改善,未来HJT将加速渗透。东方日升预计2023年将有15GW以上产能扩出,已连续多年成为HJT出货第一的企业。除东方日升外,华晟、隆基、通威等企业也公布了HJT产能规划,后续将加速推进降本增效。组件方面,高效率、低成本是众多企业追求的目标,行业重心正在转移到更大硅片、更高功率的组件上。从目前来看,天合光能推出的600W+组件已超预期发展,通过组件技术的不断创新、升级,为分布式光伏应用场景提供更完备的方案。而作为组件环节“新晋玩家”的通威,叠瓦组件技术的成熟,也成为了它进入组件板块的突出优势。